Printr-un ordin publicat la 1 aprilie 2016, in Monitorul Oficial, Agentia Nationala de Administrare Fiscala (ANAF) a hotarat modificarea Declaratiei 394. Ulterior, ANAF a decis sa amane intrarea in vigoare a noului formular pana in iulie, fara obligativitatea depunerii retroactive a documentului, pentru primele luni ale anului.

Formularul 394 este folosit pentru declararea livrarilor si achizitiilor efectuate pe teritoriul national de catre persoanele inregistrate in scopuri de TVA. In acesta se mentioneaza facturile primite sau emise (facturi simple, facturi simplificate, bonuri de casa cu valoare de factura simplificata, cu taxare inversa, fie ca sunt trecute sau nu in sistemul de TVA la incasare), valoarea vanzarilor cu amanuntul efectuate prin casele de marcat, borderouri de achizitii sau cumparari pe baza de contracte, file din carnete de comercializare. Totodata, vor trebui declarate seriile si plajele de numere aplicate facturilor pe care le emite operatorul economic catre terti.

Avizele, notele de transfer, facturile proforme nu se declara in D394. In mod contrar fata de fosta Declaratie 394, in cea care a intrat in vigoare de la 1 iulie se vor mentiona si facturile externe, pentru achizitiile/ livrarile intracomunitare si pentru serviciile intracomunitare, care se declara si in formularul 390.

In plus, in aceasta varianta a D394 este cerut optional si Codul Numeric Personal (CNP). Declaratia 394 poate fi gasita atat in varianta electronica – in format PDF, cat si in cea tiparita, ce insumeaza 16 pagini.

Modificarile aduse de noua D394

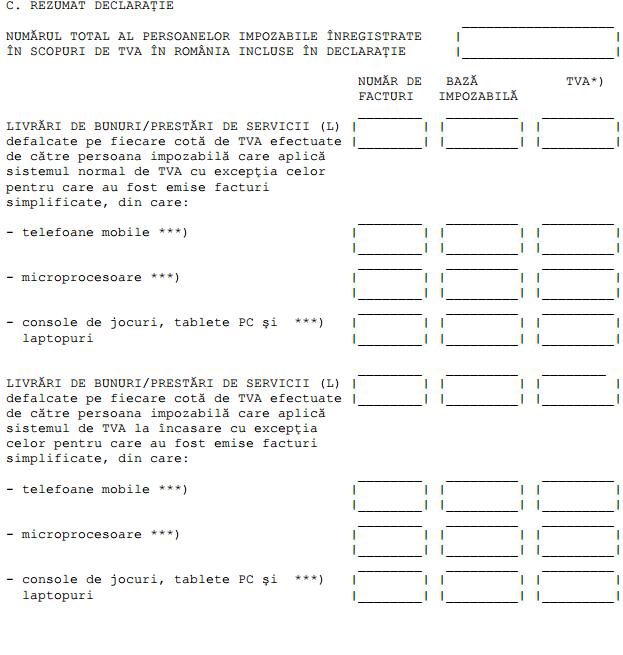

In noua versiune, la Sectiunea C – Rezumatul declaratiei privind operatiunile desfasurate cu persoanele impozabile inregistrare in scopuri de TVA in Romania, sunt cerute, in plus, informatii privitoare la:

– numarul de facturi emise cu livrarile de telefoane mobile, microprocesoare, console de jocuri, tablete PC si laptopuri

Aceste spatii trebuie completate de persoanele care aplica regimul normal de TVA si de cele ce aplica sistemul de TVA la incasare, separat, in functie de valoarea bunurilor livrate care figureaza pe factura, cu conditia ca aceasta sa fie mai mica de 22.500 de lei;

– numarul de facturi emise si valoarea totala a bazei impozabile aferenta livrarilor de bunuri/ prestarilor de servicii efectuate de persoanele care aplica sistemul normal de TVA, respectiv pe cel de TVA la incasare, pentru operatiunile derulate in regim special, respectiv pentru agentiile de turism sau cu bunuri second-hand, opere de arta, obiecte de colectie si antichitati;

– valoarea totala a bazei impozabile corespunzatoare achizitiilor de bunuri si serviciilor taxabile defalcate pe fiecare cota de TVA, cu exceptia celor pentru care s-au primit facturi simplificate. Practic, persoanele care aplica sistemul normal de TVA si pe cel de TVA la incasare au obligatia sa completeze in D394 spatiile aferente achizitiilor de telefoane mobile, microprocesoare, console de jocuri, tablete PC si laptopuri, in mod separat, in functie de valoarea bunurilor primite, exclusiv TVA, inscrise intr-o factura, care trebuie sa fie mai mica de 22.500 de lei;

– numarul facturilor primite si valoarea totala a bazei impozabile aferenta achizitiilor de bunuri si serviciilor efectuate de la persoanele care aplica sistemul normal de TVA, respectiv pe cel de TVA la incasare pentru operatiunile realizate in regim special, anume pentru agentiile de turism sau cu bunuri second-hand, opere de arta, obiecte de colectie si antichitati.

La Sectiunea D – Rezumatul declaratiei privind operatiunile desfasurate cu persoane neinregistrate in scopuri de TVA, fata de formularul trecut, operatorii economici trebuie sa completeze:

– numarul facturilor emise si valoarea totala a bazei impozabile corespunzatoare livrarilor de bunuri/ prestarilor de servicii realizate de persoanele care aplica atat sistemul normal de TVA, cat si pe cel de TVA la incasare pentru operatiunile facute in regim special, respectiv pentru agentiile de turism ori cu bunuri second-hand, opere de arta, obiecte de colectie si antichitati.

La Sectiunea E – Rezumatul declaratiei privind operatiunile desfasurate cu persoane impozabile nestabilite in Romania, dar care sunt rezidente in alt stat membru, neinregistrate si care nu sunt obligate sa se inregistreze in scopuri de TVA in Romania, contribuabilii trebuie sa dezvaluie numarul facturilor emise si valoarea totala a bazei impozabile corespunzatoare livrarilor de bunuri/ prestarilor de servicii efectuate de persoanele impozabile pentru operatiunile desfasurate in regim special, pentru agentiile de turism sau cu bunuri second-hand, opere de arta, obiecte de colectie si antichitati. Aceste campuri trebuie completate de contribuabilii care aplica sistemul normal de TVA, dar si pe cel de TVA la incasare.

La Sectiunea F – Rezumatul declaratiei privind operatiunile desfasurate cu persoane impozabile, neinregistrate, care nu sunt obligate sa se inregistreze in scopuri de TVA in Romania si nu sunt stabilite pe teritoriul Uniunii Europene – trebuie date informatii despre numarul facturilor emise si valoarea totala a bazei impozabile aferenta livrarilor de bunuri/ prestarilor de servicii realizate de persoanele impozabile pentru operatiunile desfasurate in regim special, respectiv pentru agentiile de turism ori cu bunuri second-hand, opere de arta, obiecte de colectie si antichitati. Acestei noi prevederi se supun operatorii economici care aplica sistemul normal de TVA, respectiv pe cel de TVA la incasare.

Atentie! Nu trebuie declarate operatiunile de import de bunuri (persoanele impozabile carora li s-a intocmit certificat de amanare de la plata in vama a TVA nu fac exceptie de la aceasta prevedere).

La Sectiunea I – Alte informatii – trebuie adaugate seriile si numerele facturilor emise de persoana impozabila, in calitate de beneficiar, in numele unui furnizor. In cadrul acestei sectiuni, se cer in plus urmatoarele:

– numarul total de facturi emise in perioada de raportare de catre beneficiari, in numele persoanelor impozabile, seria, numarul, denumirea si CUI-ul acestora;

– numarul total de facturi emise in perioada de raportare de catre terti, in numele persoanelor impozabile, seria, numarul denumirea si CUI-ul acestora;

– valoarea totala a TVA colectata corespunzatoare marjei de profit din perioada de raportare, indiferent de data la care au fost desfasurate operatiunile de catre persoanele impozabile care aplica regimul special, precum agentiile de turism sau operatorii economici care activeaza in domeniile bunurilor second-hand, operelor de arta, obiectelor de colectie si antichitatilor.

Cand se depune Declaratia 394?

Noua forma a formularului 394 va fi depusa incepand cu luna august, pana la data de 25, inclusiv in aceasta zi, a lunii urmatoare incheierii perioadei de raportare declarate pentru depunerea decontului – luna, trimestrul, semestrul etc. Contribuabilul este nevoit sa inregistreze D394, chiar daca in perioada in speta acesta nu a avut activitate in domeniile care fac obiectul declaratiei.

Daca persoana impozabila constata anumite erori sau omisiuni in redactare dupa depunerea formularului, aceasta este obligata sa inregistreze o noua D394, corect intocmita. Corectarea erorilor, fara atragerea de sanctiuni, se poate face pana in ultima zi a lunii corespunzatoare perioadei de raportare.

Nu vor face obiectul redepunerii Declaratiei 394 erorile/ omisiunile referitoare la facturile primite de persoana impozabila in alta perioada de raportare, fata de data emiterii acestora de catre terti furnizori.

Cum te ajuta Reinvent Consulting?

Scopul companiei noastre este acela de a forma o comunitate antreprenoriala informata, bine pregatita, la curent cu modificarile legislative din domeniul fiscal si de aceea noi iti oferim, printre altele, si servicii de evidenta financiar-contabila si consultanta fiscala la cele mai mici preturi de pe piata.

Nu rata super-oferta noastra la serviciile financiar-contabile:

• 165 de lei – pana la 20 de documente lunar;

• 215 lei – pana la 20 de documente lunar + 2 salariati;

• 295 de lei – discount de 25% pentru IMM-uri.

Reinvent Consulting este marca Grupului de firme REINVENT.

Reinvent Consulting are 10 ani de experienta in furnizarea de servicii de consultant financiara si comerciala, infiintarea de societati comerciale, evidenta contabila, inregistrarea de mentiuni la Registrul Comertului (schimbare sediu social, modificare obiect de activitate, deschidere/ inchidere punct de lucru, cesiuni parti sociale, numire/ revocare administrator), inregistrari marci la OSIM, serviciul de gazduire de sedii sociale.

Pentru detalii, ne puteti contacta la numarul de telefon (+4) 021.318.69.60 sau pe adresa de e- mail [email protected]. Unul dintre consultantii nostri va sta la dispozitie de Luni pana Vineri, intre orele 09:00-17:30.

Website: www.reinventconsulting.ro

!")